유언공증, 종신보험과 유언대용신탁

유언대용신탁이 유언공증과 종신보험과 비교하여 어떤 장점이 있을까요?

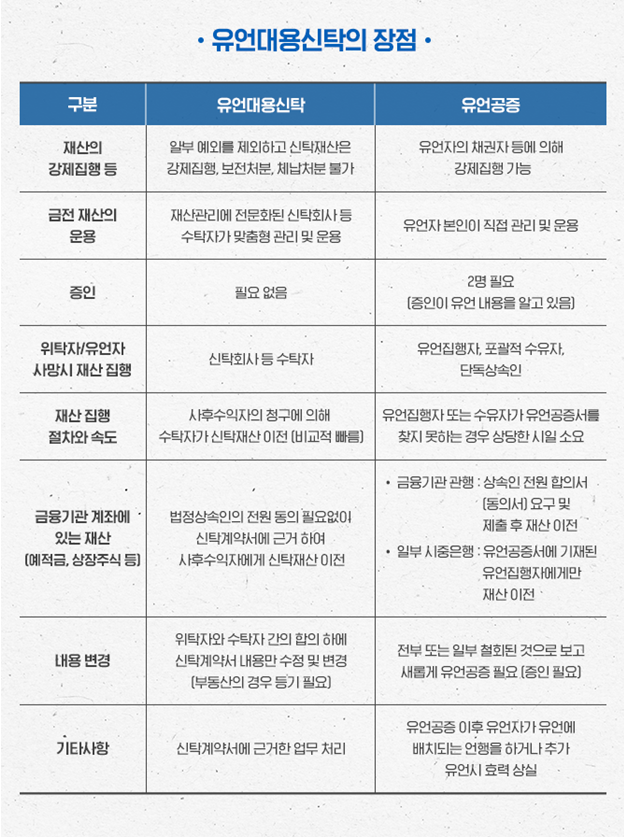

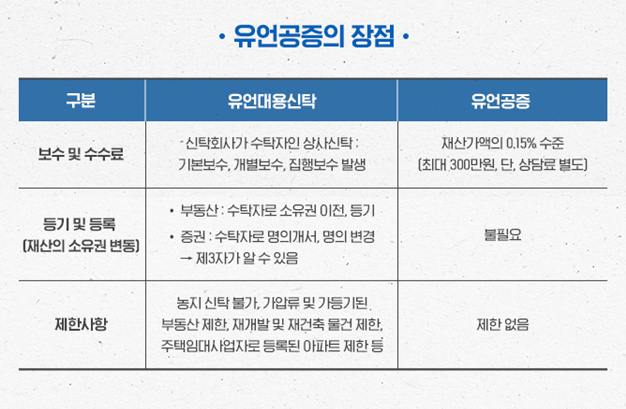

1. 유언대용신탁과 유언공증

필자는 유언대용신탁이 자산승계신탁의 꽃이라고 표현합니다. 유언대용신탁에서 위탁자는 일반적인 신탁과 달리 수익자, 사후수익자를 언제든지 지정 및 변경할 수 있으며, 본인 생전에는 수익자를 겸하면서 수익권을 행사하여 이익 등을 향유할 수 있습니다. 유언대용신탁은 금융 투자와 재산 관리에 전문화된 신탁회사 등 수탁자로부터 맞춤형 서비스를 받을 수 있으며, 신탁 계약서 등에 근거하여 수탁자는 신속하고 효과적으로 신탁재산을 가족이나 제3자, 공익법인 등에 이전할 수 있습니다.

많은 사람들이 유언대용신탁과 공정증서 유언(이하, 유언공증)을 비교합니다. 먼저 유언공증이 유언대용신탁보다 나은 점은 ① 재산가액이 큰 경우 비용과 수수료 측면에서 유리할 수 있고, ② 유언대용신탁과 달리 등기 및 등록을 요하지 않으므로 비밀성 유지에 효과적이며, ③ 토지 지목상 농지나 투기과열지구에서 재개발・재건축이 진행되고 있는 부동산 등 신탁이 불가능하거나 제한된 재산도 유언이 가능하다는 점입니다.

그러나 그 이외에는 유언대용신탁이 보다 현대적(계약 중심)이고 효율적(신탁재산의 집행)이며 체계화(재산 관리) 되어 있습니다.

2. 유언대용신탁과 종신보험

유언대용신탁과 종신보험은 유사한 측면이 있고, 계약관계자의 사망에 따른 재산의 이전 문제를 다루고 있다는 점이 가장 큰 공통점입니다. 다만, 유언대용신탁은 신탁의 실적배당원칙에 따라 위탁자 사망 시 신탁재산의 원본 또는 이익 자체가 사후수익자에게 이전되는데 반해, 종신보험은 피보험자 사망 시 보험계약자가 납부한 보험료의 총액보다 더 많은 사망보험금이 보험금수익자에게 지급된다는 점이 가장 큰 차이입니다.

종신보험은 고객이 보험계약자로서 금전(보험료)을 보험회사에 납부하고, 각종 사업비 등 수수료를 제외한 순보험료를 예정이율 또는 공시이율로 분리하거나 펀드 등에 투자합니다. 이후 보험사고의 대상자인 피보험자가 사망하면 사망보험금을 보험금수익자(배우자, 자녀 등)에게 지급하는 보험상품입니다.

유언대용신탁과 종신보험은 상호보완적인 성격이 있습니다. 우선, 종신보험의 계약자는 보험료라는 금전만 보험회사에 맡길 수 있지만 유언대용신탁의 신탁재산은 금전뿐만 아니라 유가증권, 부동산 등 다양합니다. 만약, 위탁자가 신탁재산으로 부동산, 비상장주식 등을 맡겼다면 위탁자 사망 시 사후수익자는 신탁재산인 부동산, 비상장주식 등을 이전 받겠으나 상속세 등 세금과 각종 비용이 발생할 수 있습니다.

이러한 때 종신보험의 사망보험금으로 세금과 각종 비용을 충당하면 매우 효과적입니다. 각 구조도와 세부적인 사항은 이하의 도표를 참고하시기 바랍니다.

*출처: 우리은행 네이버포스트