2022년부터 변경되는 세금 이야기 - 주택 양도

임인년 새해가 밝았습니다.

세법은 매년 적게든 많게든 개정이 됩니다.

따라서, 연초에는 변경된 내용을 확인하고 1년간의 절세전략을 잘 짜야 하는데요.

우리은행 TAX컨설팅센터에서는 절세전략을 짜시는데 조금이나마 도움을 드리고자 2022년 변경된 세법을 시리즈로 연재합니다.

첫번째 주제는 복잡하고도 복잡한 '주택 양도편'입니다.

(참고로 2022.01.06. 발표된 시행령 개정(안) 내용은 추후 시행이 확정되면 업데이트 예정입니다.)

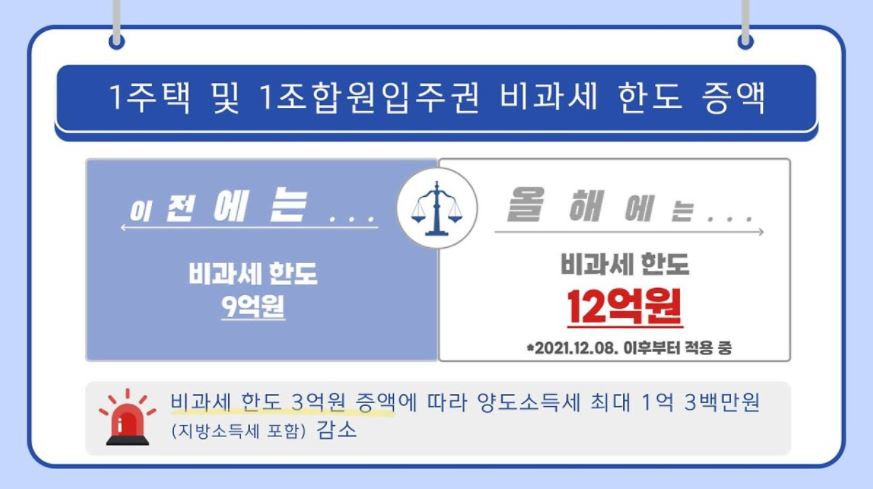

1주택 또는 1조합원입주권 보유자들에게는 희소식입니다.

양도소득세 비과세 한도가 9억원에서 12억원으로 3억원이 증액됐는데요.

법 개정으로 인해 최대 1억원 이상의 혜택을 받는 분도 있을 것 같습니다.

비과세 한도 증액의 시행시기는 2021.12.08. 부터이므로, 작년 연말에 양도하신 분들도 혜택을 볼 수 있습니다.

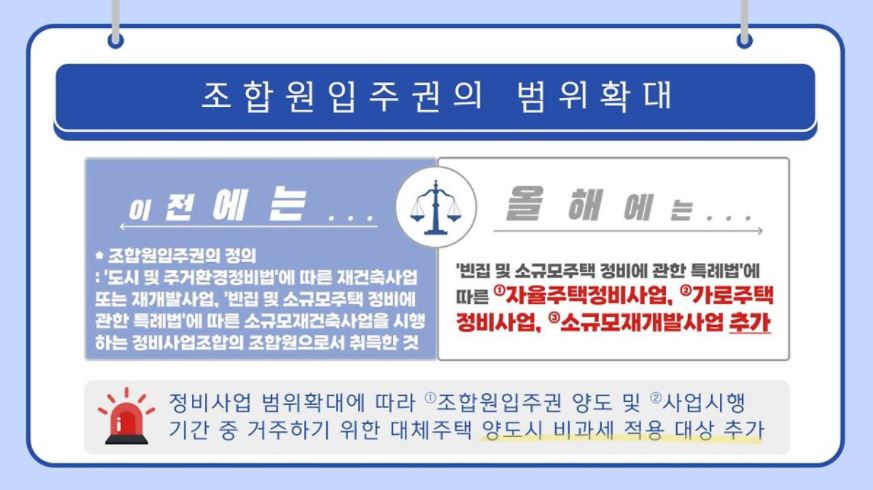

조합원입주권에 대한 비과세 특례를 적용받는 정비사업의 범위가 확대 되었습니다.

미니 정비사업으로 불리는 자율주택정비사업, 가로주택정비사업, 소규모재개발사업이 추가되었는데요.

위에서 지정한 정비사업으로 조합원입주권을 취득하는 경우, 1조합원입주권 양도시 비과세 특례 뿐만 아니라,

공사기간 중 거주하기 위해 취득한 주택을 준공 후 양도할 때도 비과세를 적용받을 수 있습니다.

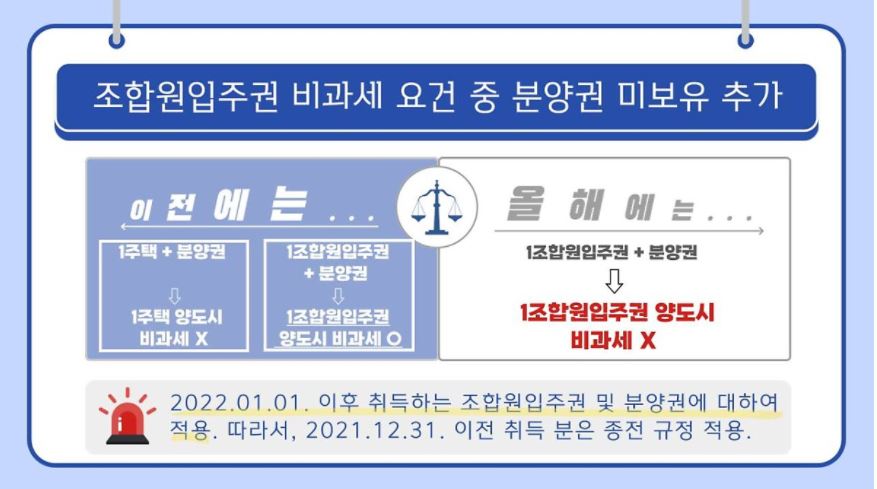

종전에는 1주택을 보유한 이가 분양권을 가지고 있는 경우 비과세를 받지 못했습니다.

하지만, 1조합원입주권을 보유한 이는 분양권을 가지고 있어도 조합원입주권 양도시 비과세를 받을 수 있어 불공평하다는 이야기가 있었는데요.

이번 세법 개정을 통해 형평성을 맞췄습니다.

단, 개정된 법 시행전 취득한 경우 종전 규정을 적용하니 참고하시기 바랍니다.

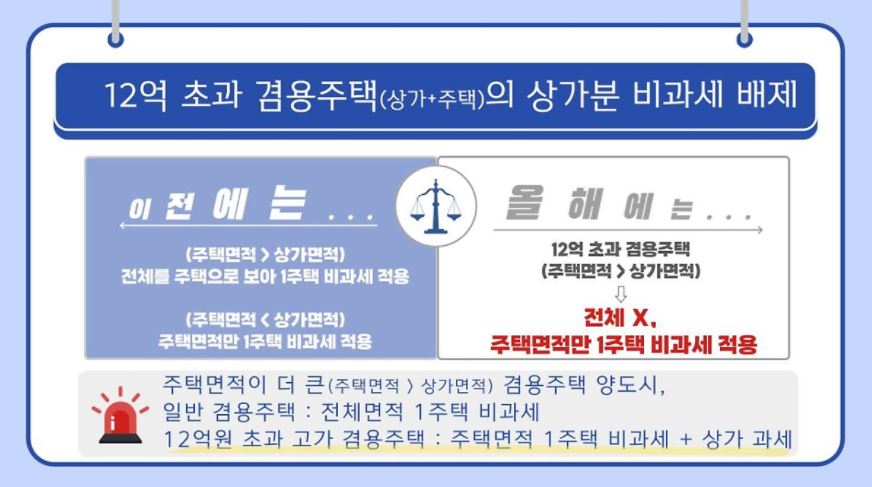

고가 겸용주택에 대한 비과세 개정사항은 2020년 개정되어 약 2년의 유예기간을 거친 뒤 올해부터 시행됩니다.

종전에는 주택의 면적이 그 외의 면적보다 큰 경우, 전체를 주택으로 보아 비과세를 적용했습니다.

따라서, 상가는 비과세 규정이 없는데도 불구하고 비과세를 받을 수 있었습니다.

하지만, 앞으로는 12억원이 넘는 고가 겸용주택은 주택부분만 비과세를 받을 수 있습니다.

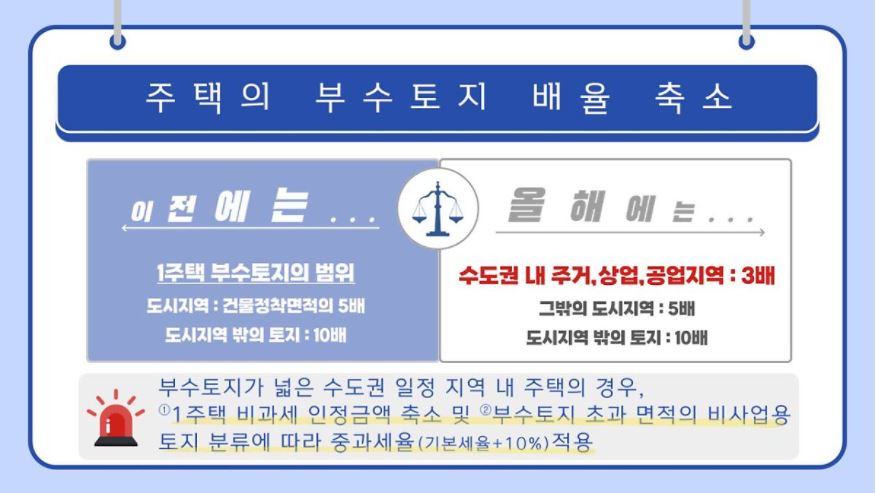

주택은 주거용으로 쓰는 건물 뿐만 아니라 주택건물의 부수토지도 포함하여 보통 이야기하는데요.

건물의 부수토지는 건물과 맞닿아 있다고 하여 무한정으로 인정해주지는 않습니다.

종전에는 건물정착면적의 5배 또는 10배까지 인정해줬는데, 수도권 내 주거, 상업, 공업지역은 그 배율이 3배로 줄었습니다.

부수토지로 인정받지 못한 면적은 일반 나대지로 보아 비과세 적용도 되지 않고, 비사업용토지로 분류하여 10%중과세율이 가산됩니다.

*출처: 우리은행 네이버포스트